嗯,用户发了一张关于《注册会计师法》第20条的幻灯片,问这是在说什么事情,并要求模拟一个情景来理解,还要介绍主体。首先,我需要先理解幻灯片的内容。幻灯片标题是“九、会计师法律责任”,然后引用了《注册会计师法》第20条,列出了三种情形,注册会计师应当拒绝出具相关报告。

首先,我需要确认用户的需求。用户可能不太清楚这条法律的具体含义,所以需要解释清楚,并通过情景模拟来帮助理解。可能用户是会计专业的学生,或者正在学习相关法律知识的人,或者工作中需要处理审计事务的从业者。

接下来,我需要分解幻灯片中的三个条款。第一条是委托人示意做不实或不当证明,第二条是故意不提供资料,第三条是其他不合理要求导致报告无法正确表述。这些都是注册会计师必须拒绝出报告的情形。

然后,模拟情景需要涵盖这三个条款,让每个条款都有对应的例子。主体方面,需要明确委托人和注册会计师的角色。委托人可能是企业,比如制造公司、贸易公司等,而注册会计师则是审计事务所的工作人员。

可能需要考虑用户对法律条文的实际应用不太清楚,所以情景要贴近实际工作场景,比如企业为了避税要求做假账,或者故意隐瞒资料,或者施加其他压力。这样用户能更容易理解为什么注册会计师必须拒绝。

另外,用户可能想知道如果违反这些规定会有什么后果,所以情景中可以加入如果注册会计师没有拒绝,会有什么法律责任,比如被吊销资格、罚款等。这样能强化法律条文的重要性。

还要注意用词准确,比如“拒绝出具报告”而不是“不出具报告”,强调主动拒绝的义务。同时,可能需要解释“合理要求”的定义,避免用户混淆。

最后,总结部分要简明扼要,强调注册会计师的职业道德和法律责任,确保用户理解遵守法律条文的重要性。

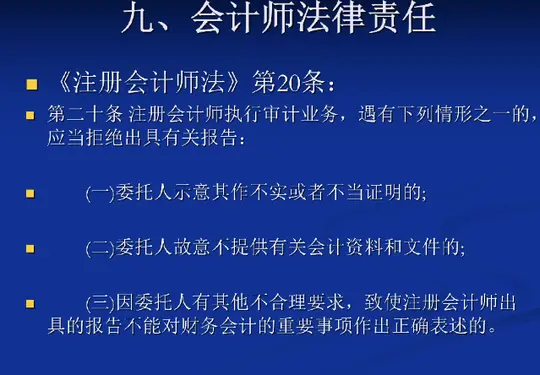

这是关于《中华人民共和国注册会计师法》第20条的法律条文解读,核心内容是明确注册会计师在审计业务中必须拒绝出具报告的三种情形,体现了对审计独立性和专业性的法律保障。

情景模拟(以某制造企业委托审计为例):

背景:A公司(委托人)计划上市,委托B会计师事务所(注册会计师团队)进行财务审计。审计过程中发生以下冲突:

-

第一种情形(委托人示意作不实证明)

- 情景:A公司财务总监暗示B事务所:"如果你们把去年的利润调高20%,我们可以追加50万元审计费"。

- 法律适用:B事务所必须拒绝出具报告,因为委托人明确要求伪造财务数据,违反《注册会计师法》第20条第(一)项。

-

第二种情形(故意不提供资料)

- 情景:B事务所要求A公司提供近三年的银行流水和采购合同,但A公司以"资料遗失"为由拖延一个月,实则隐瞒了向关联方高价采购的异常交易。

- 法律适用:B事务所有权拒绝继续审计并终止服务,符合第20条第(二)项。

-

第三种情形(其他不合理要求)

- 情景:A公司要求B事务所"必须在报告中声明不考虑环保罚款风险",而B方发现A公司正面临500万元环保诉讼。

- 法律适用:若B事务所屈服,则其报告将无法真实反映财务状况,违反第20条第(三)项。

主体介绍:

- 委托人:指接受审计服务的企业、政府机构或个人(如案例中的A公司),负有提供真实完整资料的义务。

- 注册会计师/会计师事务所(如案例中的B事务所):

- 法定义务:保持独立性,不得配合虚假陈述;

- 法律后果:若违规出具报告,可能面临吊销执业资格、罚款(如2023年某会计所因配合造假被罚没1.99亿元)甚至刑事责任。

法律意义:

- 保护公众利益:防止虚假审计报告误导投资者、债权人等利益相关方;

- 约束审计质量:倒逼委托人配合审计程序,减少"拿钱改报告"的潜规则;

- 明确职业底线:即使面临商业压力,注册会计师必须坚守职业道德。

类似案例可参考2019年康美药业财务造假案,其审计机构正中珠江会计所因配合造假被集体诉讼索赔超30亿元。